Notation financière : Pourquoi un tel écart entre le Risque International et le Risque Régional en Afrique ?

Comprendre la différence de perception entre les agences internationales comme Moody’s et les agences locales comme Bloomfield Investment est essentiel pour saisir les enjeux du financement des économies africaines. Décryptage d’un paradoxe financier.

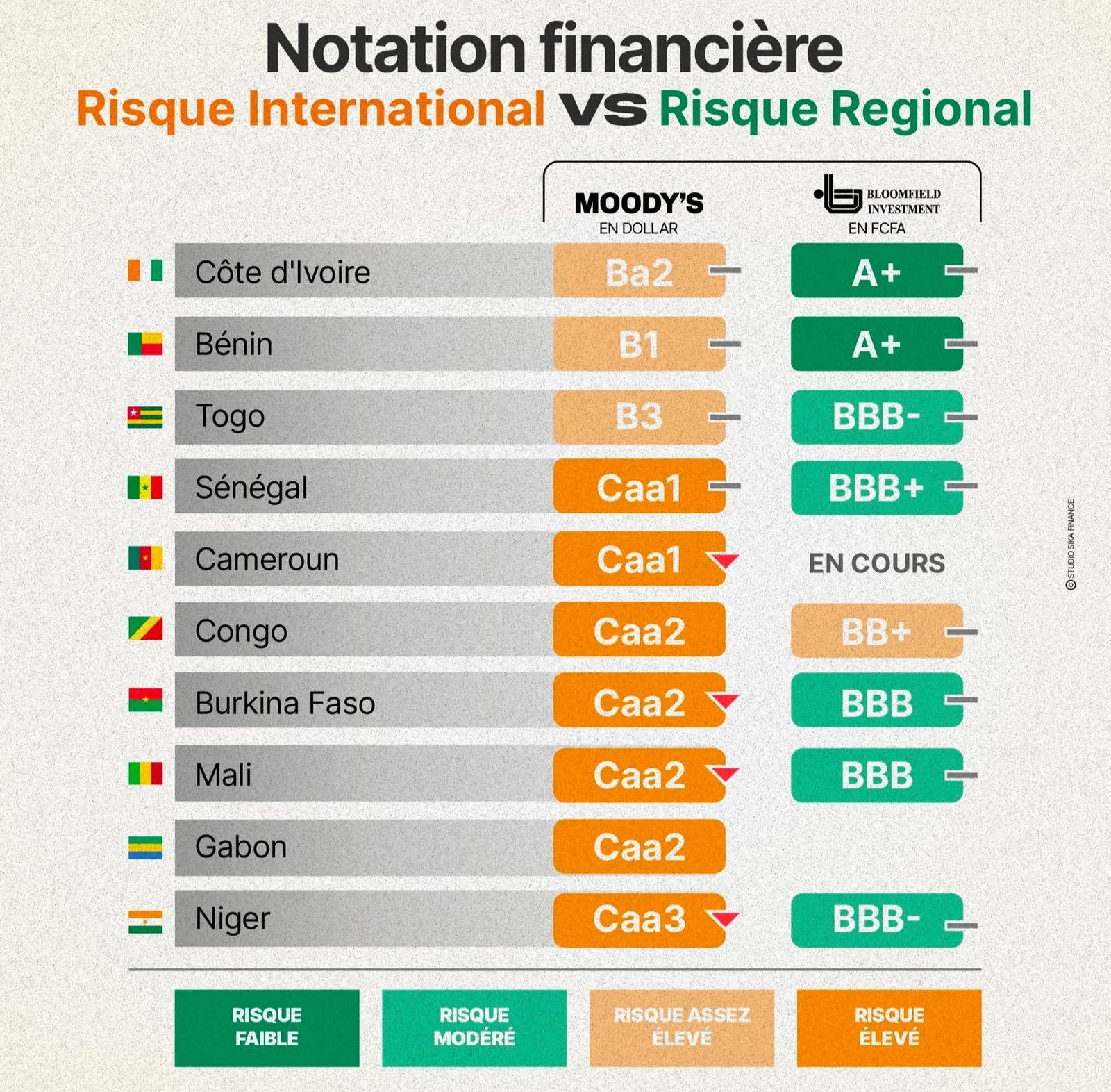

Dans le paysage économique actuel de l'Afrique de l'Ouest et Centrale, une image circule avec insistance : celle du contraste saisissant entre les notes attribuées par les géants de Wall Street (Moody’s) et l'agence panafricaine Bloomfield Investment Corporation.

A lire aussi : Le crédit à la consommation digital en Afrique : Comment il favorise l’inclusion financière

Si la Côte d’Ivoire affiche un fier "A+" au niveau régional, elle se retrouve classée "Ba2" à l’international. Pourquoi un tel écart ? Est-ce une question de monnaie, de méthodologie ou de perception du risque ?

1. Dollar vs FCFA : Le nœud du problème

La principale distinction réside dans la monnaie de référence.

- Moody’s (Notation en Dollar) : Elle évalue la capacité d'un pays à rembourser sa dette en devises étrangères. Pour les pays de la zone Franc CFA, obtenir des dollars ou des euros dépend des exportations de matières premières et des réserves de change. C'est un exercice périlleux soumis aux chocs mondiaux.

- Bloomfield (Notation en FCFA) : Elle analyse la solvabilité sur le marché local. Dans la zone UEMOA ou CEMAC, le risque de change est nul pour l'investisseur régional. La liquidité est plus accessible, ce qui justifie des notes souvent plus clémentes (catégories "A" ou "BBB").

2. Analyse par pays : Les bons élèves et les zones de tension

L'infographie met en lumière des trajectoires divergentes :

- Le duo de tête (Côte d’Ivoire & Bénin) : Avec une notation régionale A+, ces deux pays sont perçus comme des valeurs sûres pour les investisseurs locaux (risque faible). Pourtant, Moody's reste prudent avec des notes spéculatives (Ba2 et B1), pointant du doigt la vulnérabilité aux chocs extérieurs.

- Le cas du Sénégal : Noté BBB+ par Bloomfield, il subit une dégradation sévère chez Moody’s (Caa1). Cet écart illustre la nervosité des marchés internationaux face aux récentes révisions budgétaires et à la dette publique, alors que le marché régional conserve une certaine confiance.

- Le Sahel et l’Afrique Centrale (Mali, Burkina, Niger, Congo) : On observe ici un "Risque Élevé" à l'international (Caa2/Caa3), reflétant l'instabilité politique et sécuritaire. Sur le plan régional, la note reste en "Risque Modéré" (BBB), car les mécanismes de solidarité monétaire de la BCEAO amortissent les chocs de paiement immédiats.

3. Le "Biais Africain" : Une subjectivité coûteuse ?

De nombreux économistes, dont Stanislas Zézé (PDG de Bloomfield), dénoncent une forme de subjectivité des agences internationales. En appliquant des critères conçus pour les économies occidentales, elles surévalueraient le risque africain.

A lire aussi : Dette en Afrique : un risque étonnamment faible pour les créanciers

L'impact est direct : Une mauvaise note internationale signifie des taux d'intérêt plus élevés lors des levées de fonds (Eurobonds). Cela crée un cercle vicieux où le pays s'endette plus cher simplement parce qu'il est "mal perçu", et non forcément parce qu'il est insolvable.

4. Pourquoi la notation régionale est l'avenir ?

Le développement des marchés financiers locaux (BRVM en Afrique de l'Ouest) nécessite des outils de mesure adaptés. La notation en monnaie locale permet :

- De favoriser l'investissement intra-africain.

- D'offrir une lecture plus fine des réalités macroéconomiques locales.

- De réduire la dépendance aux marchés de capitaux internationaux très volatils.

La différence entre le "Risque International" et le "Risque Régional" n'est pas une erreur de calcul, mais le reflet de deux réalités financières distinctes. Si l'Afrique veut financer son émergence à moindre coût, le renforcement de sa propre souveraineté financière et de ses agences de notation locales sera le levier déterminant des prochaines décennies.

https://savoirentreprendre.net/notation-financiere-pourquoi-un-tel-ecart-entre-le-risque/?fsp_sid=11284

Commentaires

Enregistrer un commentaire